Custom Search

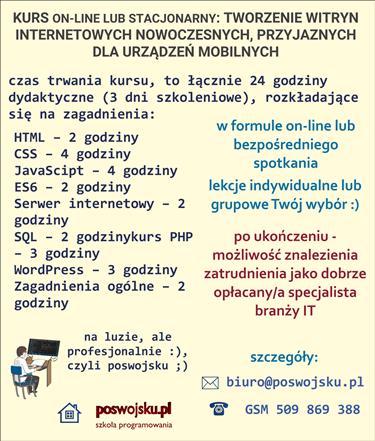

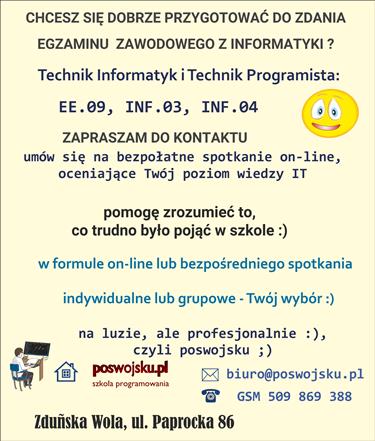

CENA - OFERTA: Jesteś zainteresowany/na kursem – zapraszam do kontaktu ze mną, szczegóły: www.poswojsku.pl .

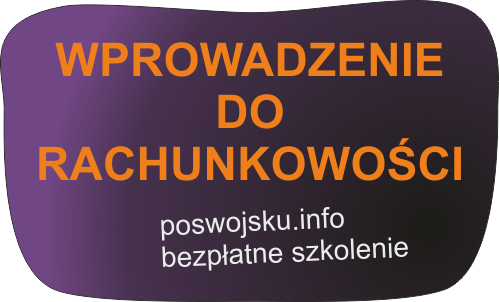

podstawy edukacji: księgowość, rachunkowość

Podatkowa Księga Przychodów i Rozchodów jest odpowiednikiem kont księgowych z pełnej księgowości. Na poswojsku dowiesz się kto jest zobowiązany prowadzić Podatkową Księgę Przychodów i Rozchodów oraz jak powinno się PKPiR prowadzić.

Kto jest zobowiązany prowadzić Podatkową Księgę Przychodów i Rozchodów

Obowiązek prowadzenia księgi zależy od formy opodatkowania przedsiębiorcy. Osoby opłacające podatek w formach zryczałtowanych tzn. w formie ryczałtu od przychodów ewidencjonowanych czy też karty podatkowej nie mają obowiązku prowadzenia księgi. Natomiast osoby opodatkowane na zasadach ogólnych według skali degresywnej 18 i 32% lub liniowej 19% są do tego obowiązane.

Podatnik składa w urzędzie skarbowym pismo informujące o wyborze zasady opodatkowania:

Jeżeli zasady opodatkowania nie ulegają zmianie na kolejny rok to oświadczenia o wyborze zasad opodatkowania składać nie trzeba.

Podmiotami zobowiązanymi do prowadzenia księgi przychodów i rozchodów są:

• osoby fizyczne,

• spółki cywilne osób fizycznych,

• spółki jawne osób fizycznych,

• spółki partnerskie

wykonujące działalność gospodarczą.

Ponadto obowiązek prowadzenia księgi dotyczy:

• osób wykonujących działalność na podstawie umów agencyjnych i umów na warunkach zlecenia, zawartych na podstawie odrębnych przepisów,

• osób prowadzących działy specjalne produkcji rolnej, jeżeli osoby te zgłosiły zamiar prowadzenia tej księgi,

• duchownych, którzy zrzekli się opłacania zryczałtowanego podatku dochodowego.

Do prowadzenia księgi przychodów i rozchodów (w formie uproszczonej) są również zobowiązani rolnicy prowadzący działalność gospodarczą, jeżeli przychód z działalności gospodarczej nie przekracza 10000 zł.

Kto nie ma obowiązku prowadzenia Podatkowej Księgi Przychodów i Rozchodów

Nie mają obowiązku prowadzenia księgi osoby, które:

• opłacają podatek dochodowy w formach zryczałtowanych,

• wykonują zawód adwokata wyłącznie w zespole adwokackim,

• wykonują wyłącznie usługi przewozu osób i towarów taborem konnym,

• dokonują sprzedaży środków trwałych po likwidacji działalności.

Kto jest zwolniony z prowadzenia Podatkowej Księgi Przychodów i Rozchodów

W przypadkach uzasadnionych szczególnymi okolicznościami, zwłaszcza takimi jak:

naczelnik urzędu skarbowego na wniosek podatnika może zwolnić go od obowiązku prowadzenia księgi, jak również od poszczególnych czynności z zakresu prowadzenia księgi.

Wniosek należy złożyć co najmniej na 30 dni przed rozpoczęciem miesiąca, od którego zwolnienie miałoby być zastosowane, a w razie rozpoczęcia wykonywania działalności lub powstania obowiązku prowadzenia księgi w ciągu roku podatkowego - w terminie 14 dni od dnia rozpoczęcia tej działalności lub powstania obowiązku prowadzenia księgi.

Sposób prowadzenia Podatkowej Księgi Przychodów i Rozchodów

Księgę przychodów i Rozchodów można prowadzić za pomocą:

W przypadku prowadzenia księgi przy użyciu komputera, warunkiem uznania księgi za prawidłową jest określenie na piśmie instrukcji obsługi programu komputerowego, a także sporządzania wydruków zapisów na koniec każdego miesiąca zgodnych ze wzorem księgi przedstawionej przez Ministerstwo Finansów.

Podatnik może zlecić prowadzenie ksiąg biuru rachunkowemu. Wówczas podatnik zobowiązany jest w terminie 7 dni od dnia zawarcia umowy z biurem rachunkowym zawiadomić o tym urząd skarbowy.

to ogół zjawisk ekonomicznych w tym gospodarczych, związanych z akumulowaniem i podziałem środków pieniężnych. Druga popularna definicja finansów wskazuje, że finanse to stosunki ekonomiczne, które wynikają z gromadzenia i wydatkowania zasobów pieniężnych, czyli z ruchu pieniądza. Stąd wzięło się przekonanie finansistów, że najbardziej nieszczęśliwy pieniądz to taki który leży i nic nie zarabia.

Chcesz zareklamować się na poswojsku- śmiało! napisz do nas

mail: marketing poswojsku.eu

poswojsku.eu

Obecnie 2023 nie prowadzimy żadnych szkoleń płatnych on-line. Ale możesz się zapisać na super fajne :) szkolenia stacjonarne - zerknij na wykaz na naszej oficjalnej stronie www.poswojsku.pl

TWORZENIE STRON WWW KSIĘGOWOŚĆ ZARZĄDZANIE MARKETING GRAFIKA PROMOCJA DOTACJE UE ZARZĄDZANIE PROJEKTAMI PORADNIKI

© 2011 - 2024 by poswojsku sp. z o.o. - Digital Publishing poswojsku, informacje o portalach poswojsku :), kontakt: mail: marketingposwojsku.pl

...

...