Custom Search

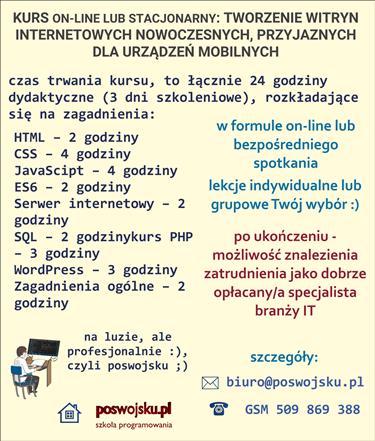

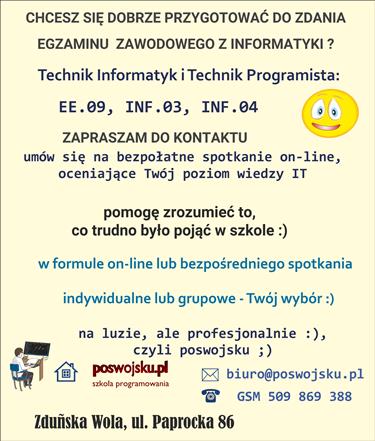

CENA - OFERTA: Jesteś zainteresowany/na kursem – zapraszam do kontaktu ze mną, szczegóły: www.poswojsku.pl .

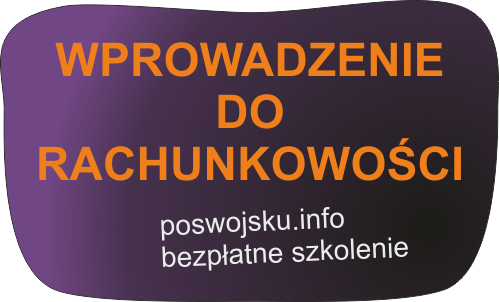

podstawy edukacji: księgowość, rachunkowość

Przedsiębiorca, zarówno zatrudniający pracowników, jak i prowadzący działalność jako osoba fizyczna, ma obowiązek obliczenia i wpłaty składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne składając następnie do ZUS-u miesięczne raporty (w przypadku zatrudniania pracowników) o wielkości wpłaconych składek. Każdy przedsiębiorca obowiązkowo podlega ubezpieczeniu emerytalnemu, rentowemu, wypadkowemu, zdrowotnemu, natomiast składki na ubezpieczenie chorobowe są dobrowolne. Natomiast w przypadku rezygnacji z ubezpieczenia chorobowego i niezdolności do pracy spowodowanej chorobą przedsiębiorca taki nie otrzyma zasiłku chorobowego, świadczenia rehabilitacyjnego czy też zasiłku macierzyńskiego. Oprócz ubezpieczeń społecznych na przedsiębiorcy ciąży obowiązek uiszczania składek na Fundusz Pracy oraz - w przypadku zatrudniania pracowników - na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Wysokość składki na ubezpieczenie wypadkowe jest zróżnicowana dla poszczególnych płatników i kształtuje się w przedziale od od 0,40% do 3,60% podstawy wymiaru.

Zgodnie z art. 18 ust. 8 ustawy o systemie ubezpieczeń społecznych, podstawę wymiaru składek na ubezpieczenia społeczne w 2017 r. stanowi kwota zadeklarowana, nie niższa niż 2 557,80 zł (60% prognozowanego przeciętnego wynagrodzenia miesięcznego, przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek, ogłoszonego w trybie art. 19 ust. 10 ustawy na dany rok kalendarzowy).

Z opłacania składek na ubezpieczenia społeczne zwolnieni są Ci przedsiębiorcy, którzy są już objęci ubezpieczeniem z innego tytułu (np. pracują na umowę o pracę). W takiej sytuacji pozostaje jednak obowiązek opłacania składek na ubezpieczenie zdrowotne z tytułu prowadzonej działalności.

Z opłacania składek na ubezpieczenia społeczne zwolnieni są Ci przedsiębiorcy, którzy są już objęci ubezpieczeniem z innego tytułu (np. pracują na umowę o pracę). W takiej sytuacji pozostaje jednak obowiązek opłacania składek na ubezpieczenie zdrowotne z tytułu prowadzonej działalności.

Podstawę wymiaru składek na ubezpieczenia społeczne dla tych osób w 2017 r. stanowi zadeklarowana kwota, nie niższa niż 600 zł (30% kwoty minimalnego wynagrodzenia w 2017 r.). Za styczeń - grudzień 2017 r. składka na ubezpieczenia społeczne wyżej wymienionych osób nie może być niższa niż: 117,12 zł (19,52%) na ubezpieczenie emerytalne 48,00 zł (8%) na ubezpieczenia rentowe 14,70 zł (2,45%) na ubezpieczenie chorobowe 9,99 zł (1,80%) na ubezpieczenie wypadkowe - przy założeniu,że osoba prowadząca pozarolniczą działalność zgłasza do ubezpieczenia wypadkowego nie więcej niż 9 osób. Osoby, które rozpoczynają działalność gospodarczą zapłacą niższą składkę na ZUS spełniając określone wymogi:

Składki na ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych za dany miesiąc kalendarzowy należy rozliczać i opłacać w następujących terminach:

Chcesz zareklamować się na poswojsku- śmiało! napisz do nas

mail: marketing poswojsku.eu

poswojsku.eu

Obecnie 2023 nie prowadzimy żadnych szkoleń płatnych on-line. Ale możesz się zapisać na super fajne :) szkolenia stacjonarne - zerknij na wykaz na naszej oficjalnej stronie www.poswojsku.pl

TWORZENIE STRON WWW KSIĘGOWOŚĆ ZARZĄDZANIE MARKETING GRAFIKA PROMOCJA DOTACJE UE ZARZĄDZANIE PROJEKTAMI PORADNIKI

© 2011 - 2024 by poswojsku sp. z o.o. - Digital Publishing poswojsku, informacje o portalach poswojsku :), kontakt: mail: marketingposwojsku.pl

...

...