Custom Search

CENA - OFERTA: Jesteś zainteresowany/na kursem – zapraszam do kontaktu ze mną, szczegóły: www.poswojsku.pl .

księgowość spółek, księgowanie na kontach

szczegóły dotyczące szkolenia z pełnej księgowości ..

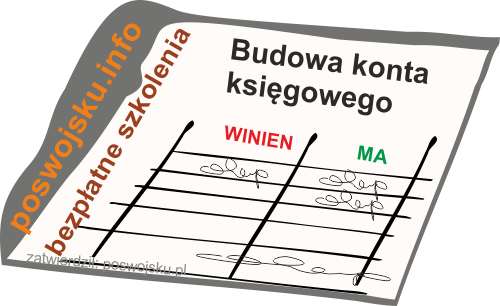

* Pojęcie i budowa konta

Konto księgowe –urządzenie ewidencyjne systemu rachunkowości, służące do bieżącego ujmowania operacji gospodarczych.

Operacja gospodarcza – zdarzenie gospodarcze powoduje zmiany w składnikach bilansu i wpływa na RZiS. Główne cechy operacji gospodarczej:

1. ścisły związek z przedmiotem działalności prowadzonej przez firmę,

2. termin wystąpienia operacji – ściśle określony – data,

3. wartościowe wyrażenie

Operacje dzielimy na:

1. bezwynikowe - operacje bilansowe - powodują zmiany w składnikach bilansu przemieszczają się składniki bilansu - bilansowe operacje gospodarcze; np. spłata kredytu gotówką,

2.operacje wynikowe – operacje prowadzące do powstania zysku lub straty, np. przychody ze sprzedaży produktu czy też usługi.

Budowa i funkcjonowanie kont - operacje bezwynikowe można podzielić na:

operacje aktywne, powodujące zmiany wyłącznie w aktywach (suma bilansowa bez zmian),

operacje pasywne, powodujące zmiany wyłącznie w pasywach (suma bilansowa bez zmian),

operacje aktywno-pasywne zwiększające, wzrost aktyw i pasyw (suma bilansowa wzrasta),

operacje aktywno-pasywne zmniejszające, spadek aktyw i pasyw (suma bilansowa maleje).

Zapisane na koncie w mierniku pieniężnym (wartościowym) operacje podlegają sumowaniu po każdej stronie konta, tworząc obroty konta - sumę zapisów po jednej.

Za pomocą Konta księgowego grupuje się jednorodne operacje gospodarcze celem odzwierciedlenia stanu i zmian określonego składnika (aktywów, pasywów lub wyników).

W wyniku sumowania każdej ze stron konta, powstaje saldo konta będące różnicą pomiędzy obrotami konta. Konto księgowe może wykazać dwa rodzaje sald:

* saldo początkowe (Sp) – wskazuje stan składnika na początek okresu sprawozdawczego,

* saldo końcowe (Sk) – wskazuje stan składnika na koniec okresu sprawozdawczego.

Każde konto księgowe powinno zawierać elementy:

1. Nazwę konta

2. Symbol cyfrowy

3. Dane identyfikacyjne operacji, tj: datę dokonania operacji, datę zapisu, numer dowodu księgowego, treść operacji

4. Kwotę operacji

Konto księgowe dwustronne, tzw. ”konto teowe (T)” posiada dwie strony:

1. Strona lewa – Winien (Wn) lub Debet (Dt) - ewidencja operacji gospodarczych określanych jako: zapisanie w ciężar konta lub obciążenia konta,

2. Strona prawa – Ma (Ma) lub Credit (Ct) - ewidencja operacji gospodarczych określanych jako: zapisania na dobro konta lub uznania konta.

Budowa i funkcjonowanie kont - Funkcjonowanie konta księgowego:

1. założenie konta,

2. otwarcie konta,

3. ewidencja operacji gospodarczych,

4. zamknięcie konta.

* Konta bilansowe, wynikowe i pozabilansowe

Budowa i funkcjonowanie kont - Konta księgowe dzieli się na:

1. Konta księgi głównej - konta bilansowe – służą do ewidencji składniki aktywów i pasywów bilansowych:

1. konto aktywne - odpowiada składnikom aktywów,

2. konto pasywne - odpowiada składnikom pasywów,

3. konto aktywno-pasywne – może występować jednocześnie po stronie aktywów i pasywów bilansu;

2. Konta wynikowe - procesowe – służą do ewidencji kosztów/strat i przychodów/zysków;

3. Konta ksiąg pomocniczych tzw. Analityka - konta analityczne – prowadzone do kont syntetycznych - księgi głównej - celem prowadzenia bardziej szczegółowej ewidencji.

* Dokonywanie działań księgowych na kontach

Zgodnie z Ustawą o rachunkowości na kontach księgi głównej ewidencję prowadzi się zgodnie z zasadą podwójnego zapisu (podwójnej ewidencji, podwójnego księgowania), zaś na kontach analitycznych zgodnie z zasadą pojedynczego zapisu (pojedynczej ewidencji, pojedynczego księgowania).

Budowa i funkcjonowanie kont - Ewidencjonowanie zapisów konta: Środki pieniężne w gotówce (kasa)

|

Data |

Opis |

Przychód |

Rozchód |

|

01-02-2015 |

Stan początkowy |

500,00 |

|

|

05-02-2015 |

za f-ra 11/02/2015 |

500,00 |

|

|

05-02-2015 |

za f-ra 12/02/2015 |

1100,00 |

|

|

05-02-2015 |

zakup towaru |

1800,00 |

|

|

Razem |

2100,00 |

1800,00 |

|

|

07-01-2015 |

Stan końcowy (saldo) |

300,00 |

Saldo konta na dzień 05-02-2015: ΣWn 2100,00 – ΣMa 1800,00 = Wn 300,00

szczegóły dotyczące szkolenia z pełnej księgowości ..

Chcesz zareklamować się na poswojsku- śmiało! napisz do nas

mail: marketing poswojsku.eu

poswojsku.eu

Obecnie 2023 nie prowadzimy żadnych szkoleń płatnych on-line. Ale możesz się zapisać na super fajne :) szkolenia stacjonarne - zerknij na wykaz na naszej oficjalnej stronie www.poswojsku.pl

TWORZENIE STRON WWW KSIĘGOWOŚĆ ZARZĄDZANIE MARKETING GRAFIKA PROMOCJA DOTACJE UE ZARZĄDZANIE PROJEKTAMI PORADNIKI

© 2011 - 2024 by poswojsku sp. z o.o. - Digital Publishing poswojsku, informacje o portalach poswojsku :), kontakt: mail: marketingposwojsku.pl