Custom Search

CENA - OFERTA: Jesteś zainteresowany/na kursem – zapraszam do kontaktu ze mną, szczegóły: www.poswojsku.pl .

księgowość spółek, księgowanie na kontach

* Wynik podatkowy a wynik bilansowy

Wynik finansowy, bilansowy, podatkowy – trzy różnice

Podejście bilansowe i podatkowe w obszarze przychodów i kosztów można sprowadzić do różnic trwałych i różnic przejściowych.

Różnice trwałe (stałe) pomiędzy przychodami i kosztami na bazie prawa bilansowego i podatkowego są nieodwracalne:

- określone koszty pomniejszające wynik finansowy nie są uznawane przez prawo podatkowe, powodując zwiększenie podstawy opodatkowania w stosunku do wyniku finansowego brutto.

- przychody stanowiące przychody rachunkowe są wolne (zwolnione) od opodatkowania, czyli pomniejszają podstawę opodatkowania w stosunku do wyniku finansowego brutto.

Dodatnie różnice trwałe w przychodach - dane przychody są przychodami według prawa bilansowego, ale nie stanowią przychodów stanowiących podstawę opodatkowania według stawki ogólnej dla ustalenia wymiaru podatku dochodowego w danym roku obrotowym ani w żadnym innym.

Ujemne różnice trwałe w przychodach - niektóre przychody stanowią przychody podatkowe, ale nie stanowią przychodów rachunkowych. Różnic tych z zasady nie ujmuje się w księgach rachunkowych, dlatego nie powiększają one wyniku finansowego, ale podwyższają przychody podatkowe, czyli także podstawę opodatkowania.

Różnice okresowe między wynikiem finansowym i wynikiem podatkowym spowodowane są różnicami prawa bilansowego i podatkowego związanymi z momentem uznania danego przychodu za osiągnięty, a kosztu za poniesiony. W kolejnych okresach różnice te się wyrównują. Stąd konieczność dokonywania rozliczenia podatkowego w czasie, tzw. podatek odroczony.

Różnica okresowa dodatnia - podatek dochodowy naliczony od wyniku finansowego brutto (skorygowanego o różnice trwałe) jest wyższy niż bieżące zobowiązanie podatkowe podlegające w danym okresie zapłacie, co oznacza podatek księgowy wyższy niż podatek fiskalny. Różnica przejściowa ujemna - podatek dochodowy naliczony od wyniku finansowego brutto (skorygowanego o różnice trwałe) jest w danym okresie niższy od podatku dochodowego policzonego od wyniku podatkowego.

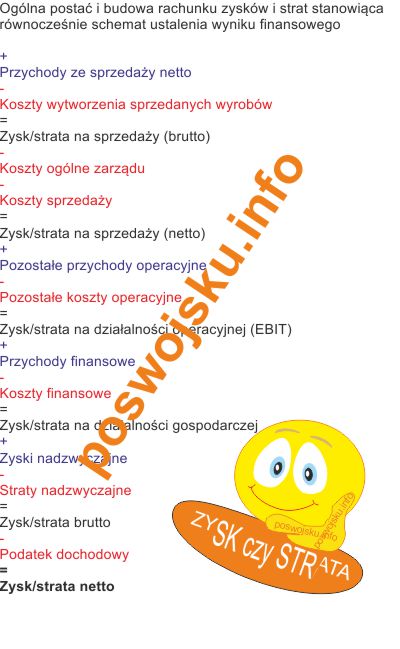

Ogólna postać i budowa rachunku zysków i strat stanowiąca równocześnie schemat ustalenia wyniku finansowego

+

Przychody ze sprzedaży netto

-

Koszty wytworzenia sprzedanych wyrobów

=

Zysk/strata na sprzedaży (brutto)

-

Koszty ogólne zarządu

-

Koszty sprzedaży

=

Zysk/strata na sprzedaży (netto)

+

Pozostałe przychody operacyjne

-

Pozostałe koszty operacyjne

=

Zysk/strata na działalności operacyjnej (EBIT)

+

Przychody finansowe

-

Koszty finansowe

=

Zysk/strata na działalności gospodarczej

+

Zyski nadzwyczajne

-

Straty nadzwyczajne

=

Zysk/strata brutto

-

Podatek dochodowy

=

Zysk/strata netto

EBIT (ang. Earnings Before Deducting Interest and Taxes) – zysk operacyjny, czyli zysk przed odliczeniem podatków i odsetek. Wykorzystywany jest w analizie finansowej ułatwia porównywanie wyników działalności różnych przedsiębiorstw bez względu na stopień i koszt wykorzystania przez nie dźwigni finansowej, obciążenia podatkowe, czy wielkość zysków i strat nadzwyczajnych.

* Ćwiczenia do rozwiązania.

Chcesz zareklamować się na poswojsku- śmiało! napisz do nas

mail: marketing poswojsku.eu

poswojsku.eu

Obecnie 2023 nie prowadzimy żadnych szkoleń płatnych on-line. Ale możesz się zapisać na super fajne :) szkolenia stacjonarne - zerknij na wykaz na naszej oficjalnej stronie www.poswojsku.pl

TWORZENIE STRON WWW KSIĘGOWOŚĆ ZARZĄDZANIE MARKETING GRAFIKA PROMOCJA DOTACJE UE ZARZĄDZANIE PROJEKTAMI PORADNIKI

© 2011 - 2024 by poswojsku sp. z o.o. - Digital Publishing poswojsku, informacje o portalach poswojsku :), kontakt: mail: marketingposwojsku.pl